日本のロボアドバイザーといえばWealthNavi(ウェルスナビ)とTHEO(テオ)の認知度が比較的高いかなと思いますが、市場を見る上では証券会社のラップ口座も理解しておく必要があります。ラップ口座の変遷とも比較しながら、ロボアドバイザーを理解していける記事にできれば幸いです!

ロボアドバイザーとは?

ロボアドバイザーの定義は様々あるが…という記事やレポートが多いので、ここでもざっくりの解説になってしまうのですが、「スマートフォン等を通じて個人の資産運用に関する提案を行うサービスの総称」というのがシンプルですっきりしているかなと思います。※1

その他のキーワードとしては、「自動」「最適なポートフォリオを作成」「オンライン完結」といったものが挙げられます。個人的には提案にとどまらず、自動で運用も行ってくれるサービスをロボアドバイザーと言いたいところですが、「提案まで」をロボアドバイザーと呼んでいるようです。

そのため、自動で運用してくれる「ロボアドバイザー(投資一任型)」、提案までを行い、実際の購入・運用はユーザー自身で行ってもらう「ロボアドバイザー(アドバイス型)」の2種類を総じてロボアドバイザーと呼んでいることが大半です。

日本では、2015年10月にエイト証券(2018年3月に野村グループ入り)から8 Now!、2016年2月にTHEO、同年7月にウェルスナビ、同年9月にマネックス証券からMVS LIFE(現ON COMPASS)がリリースされるなど、2016年頃にロボアドバイザー元年となりました。

ロボアドバイザー(投資一任型)を運営するために登録が必要な免許(ライセンス)

サービス内容によって、金融商品取引法に基づく登録の要否や登録が必要な場合の登録内容は異なりますが、ロボアドバイザー(投資一任型)を運営する場合、以下のポイントで必要な免許が出てきます。

1.ユーザーに属性情報や資産運用方針などを入力してもらい、機械的にポートフォリオを組成・提案する。

2.ユーザーは口座開設をして、入金する。

3.ユーザーの投資資金をもとに、サービス側がETF(上場投資信託)などに自動的に投資を行い、運用収益を出して投資家に分配する。

1.を無料で提供している場合は、特に登録が必要な免許は必要ありません。ロボアドバイザー(アドバイス型)になります。※有料で提供している場合は、投資助言・代理業が必要です。※2

2.3.は投資一任契約(ざっくりいうとユーザーが投資資金の運用をサービス運営企業に任せる契約)が必要のため、投資運用業が必要です。また金銭や有価証券の預託が必要のため、第一種金融商品取引業も必要です。※2

例えば、ウェルスナビ株式会社は2015年12月に第一種金融商品取引業、投資運用業、投資助言・代理業(設立から約8ヶ月)の登録完了を発表している他、株式会社お金のデザインは2014年8月に投資運用業、投資助言・代理業、2015年12月に第一種金融商品取引業の登録完了を発表しています。(設立から2年弱)

ロボアドバイザーは何を投資対象にしているのか

ユーザーが入力した資産運用プランや方針をもとに、各ロボアドバイザーが機械的に判定を行い、プランに沿った資産運用を自動的に開始しますが、投資対象になっている金融商品は各サービスでそれぞれ異なります。

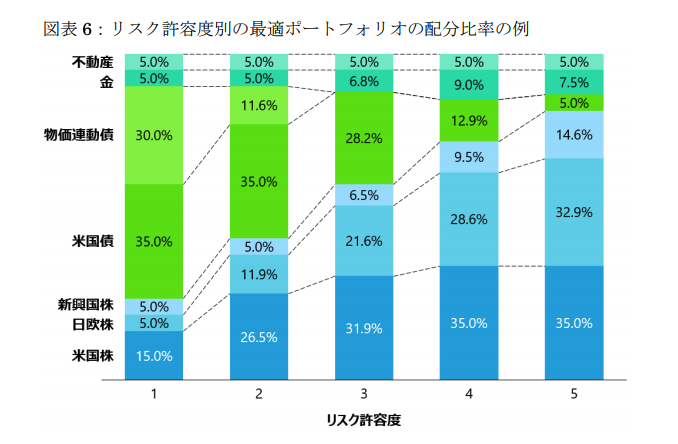

例えばウェルスナビはETF、楽天証券の楽ラップは国内の投資信託を通じて、欧米・日本・新興国などの株式、債券、金、不動産などの資産に投資がされています。

そしてリバランスと呼ばれる、定期的にポートフォリオの投資配分比率を見直すための売買などを自動的に行いながら、運用収益を出していきます。この資産運用プランや方針作成、投資対象選定やリバランスなども人の手を介在させているのがラップ口座になります。

ラップ口座とは?日本の歴史など

ここまではよく見聞きするロボアドバイザーの話でした。ここからは日本でロボアドバイザーというサービスが徐々に認知度が高まってくる前に、大手証券などで販売拡大が進んでいたラップ口座の話です。

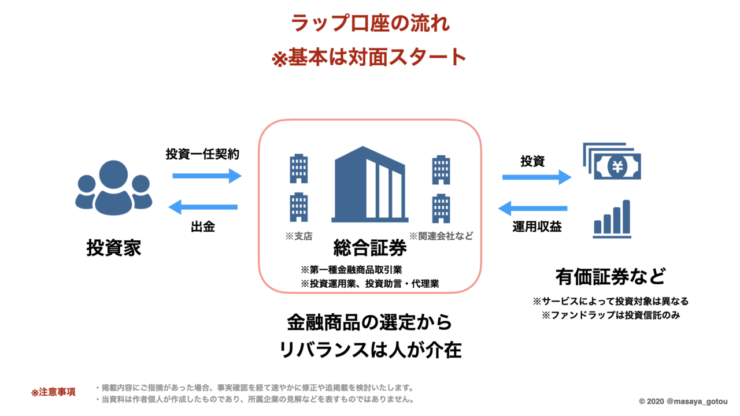

ラップ口座とは対面の手続きで証券会社に資産運用を任せられるサービスで、オンライン完結で自動の資産運用してくれるロボアドバイザー(投資一任型)と対比される位置づけのものです。

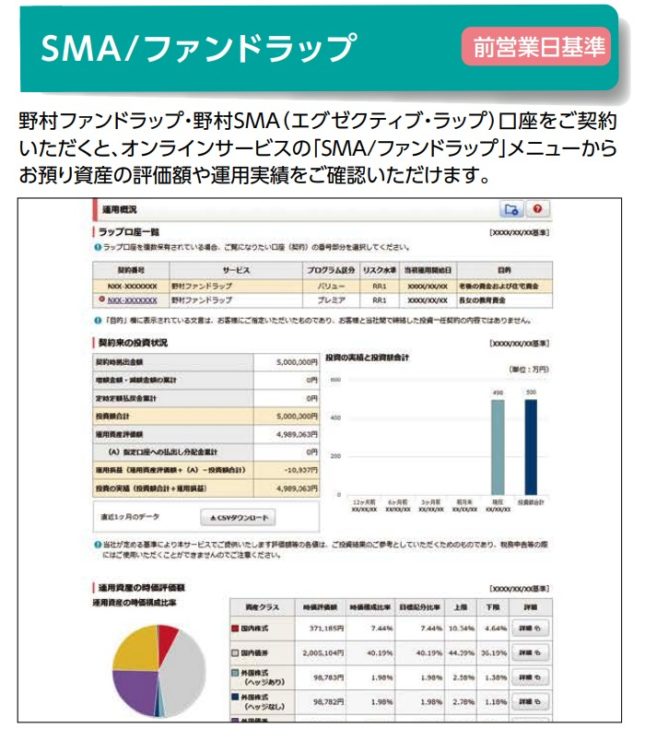

※ラップ口座は一般・特定口座やNISA口座とは別に、専用口座を新しく開設することになります。ラップ口座契約者は画像のようにマイページから投資状況を確認できます。

金融業界の方からすると、ラップ口座→ロボアドバイザーという流れになっているのは自然に感じていると思いますが、あまり金融や投資に詳しくない方からするとロボアドバイザーのイメージが先行しており、ラップ口座は聞いたことがないという人も多いのではないでしょうか。

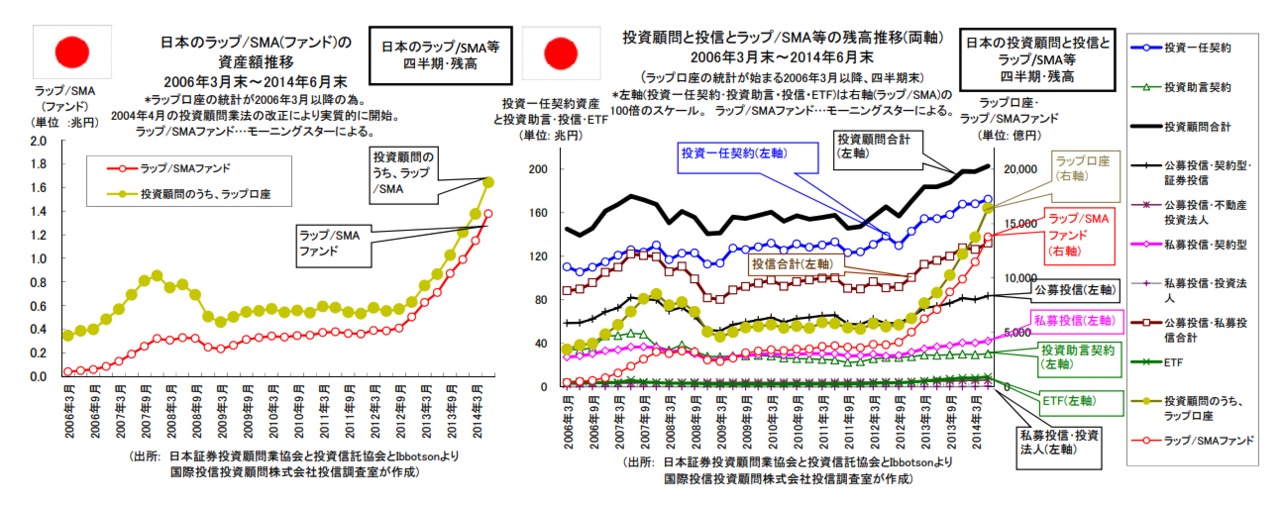

ラップ口座は、1998年に株式会社グローバル・ラップ・コンサルティング・グループ(現日興グローバルラップ株式会社)が、日本初の投資信託ラップ・プログラム「グローバル・ラップ」を提供したのが始まりとされています。(アメリカで1975年頃に原型ができたとのこと)

そして、2004年の投資顧問業法改正で規制緩和され、証券会社が参入しやすくなったことをきっかけに、徐々に普及。リーマンショックで一時落ち込みますが、2013年頃のアベノミクスから急拡大し始めました。野村證券が全支店でラップ口座の取り扱いを決定したほか、銀行系証券の参入、ラップ口座の最低投資金額の引き下げなど一気に運用残高が増加し、2020年に至っています。

初期のラップ口座は富裕層向けで数億円や数千万円の投資金額がないと始められないサービスでしたが、運用商品を投資信託に絞り、最低投資金額を数百万円からに下げたファンドラップの登場などサービスも徐々に多様化している中で、オンライン完結で自動運用するロボアドバイザーが徐々に台頭しているという流れにあります。

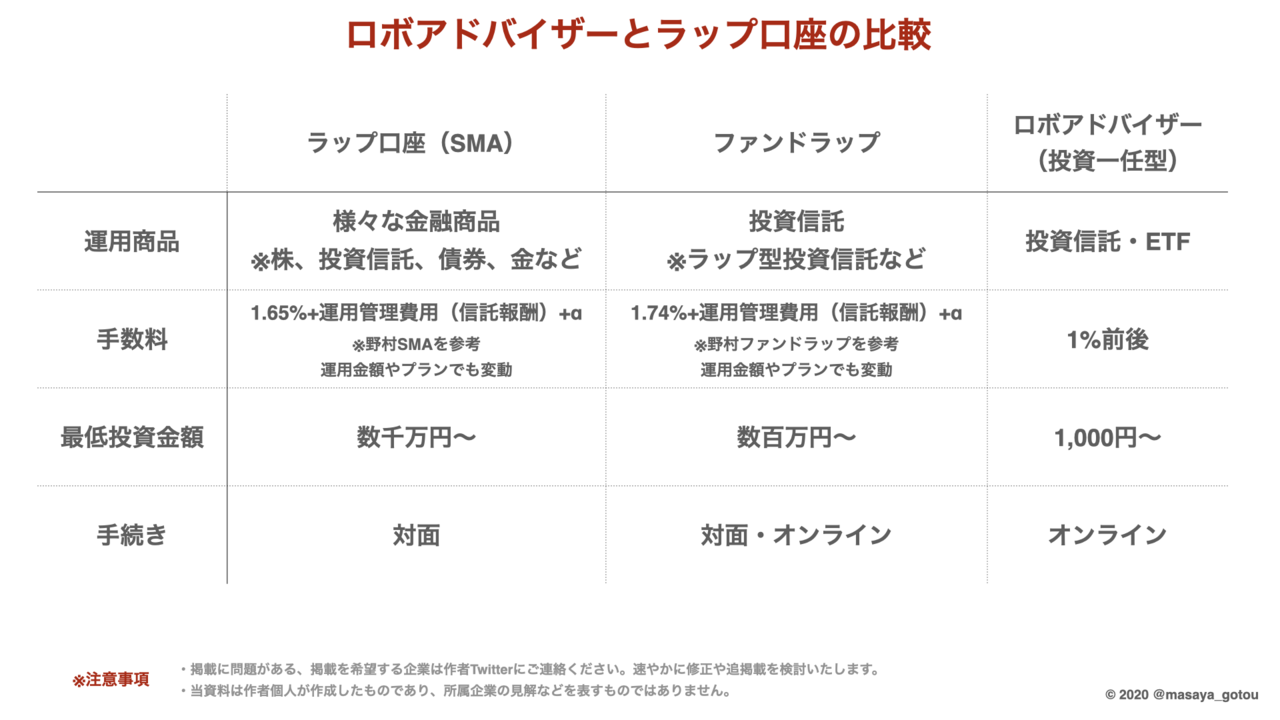

ロボアドバイザー(投資一任型)とラップ口座の違い(比較)

大まかな流れで、ラップ口座→ファンドラップ→ロボアドバイザー(投資一任型)となっており、その比較表を簡単に作成してみました。

調べてみたところ、近年日本ではラップ口座≒SMAというワードでまとめられていることが多いです。SMAはSeparately Managed Accountの略称で、アメリカでは日本と同様のラップ口座ではありますが、アメリカではMDA(Multiple Discipline Account)やUMA(Unified Managed Account)など様々なサービスが普及しています。日本とは異なる背景もあるので、別途記事にする予定です。

富裕層向けのSMAは、例えば野村證券の野村SMA、大和証券のダイワSMA(直接運用スタイル)で最低3,000万円、三井住友信託銀行SMAで最低5,000万円からの利用基準が設けられています。中には最低2億円などもあるようです。

ファンドラップは運用商品を投資信託に限定していますが、各社限定の投資信託の中から運用方針に合わせて、投資信託を組み合わせるというのが主流です。例えばりそな銀行のファンドラップはグループ会社のりそなアセットマネジメント株式会社が設定・運用している「りそなラップ型ファンド【愛称:R246】」、みずほ証券はグループ会社のアセットマネジメントOne株式会社が設定・運用している「みずほラップファンド 愛称:Mラップ」という投資信託で運用されています。

ラップ口座(SMA)やファンドラップは基本対面での手続きになるので、総合証券の支店だったり、投資信託の運用会社も証券や銀行のグループ会社になっていることが大半なので手数料の項目は多く、高くなりがちです。もちろんそれ以上のパフォーマンスを出せていればよいですが、ユーザー側からすれば、手数料はシンプルで、そして低いに越したことはありません。

ラップ口座などと比較すれば、手数料が低く、対面での煩わしい手続きがいらない、オンライン完結で自動運用してくれるロボアドバイザーが徐々に普及していく流れは自然かなと思います。

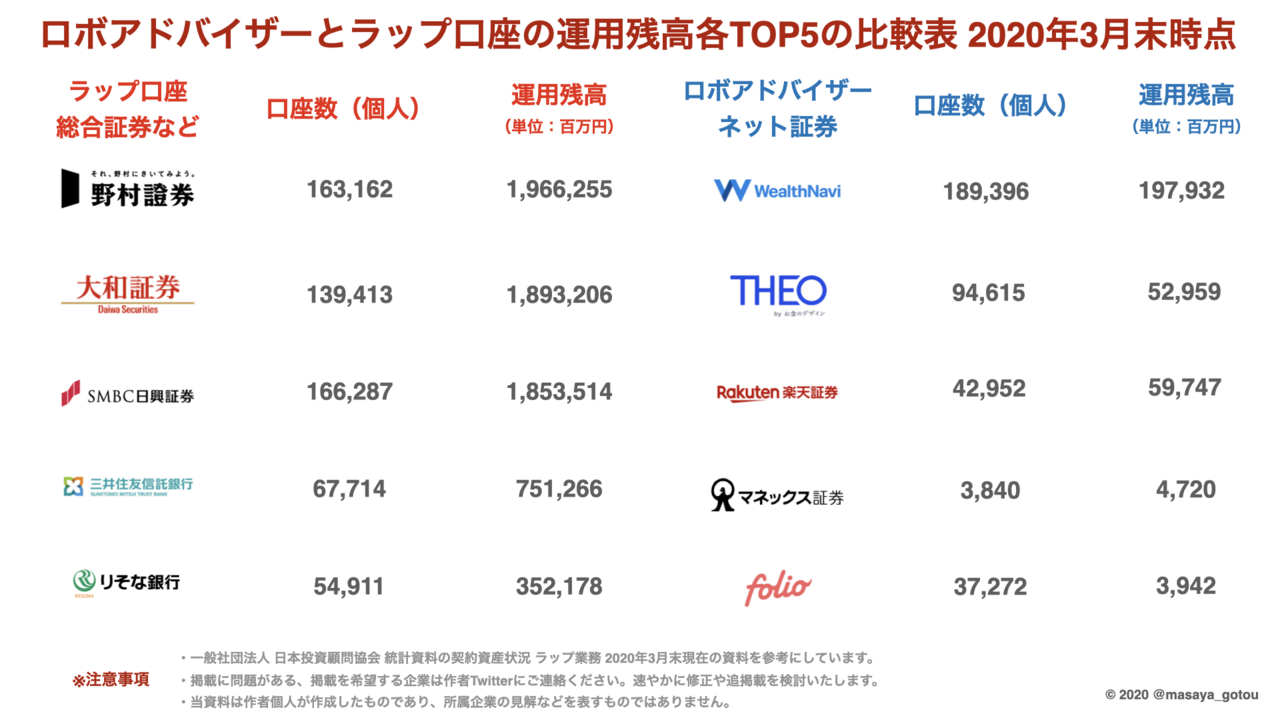

ロボアドバイザーとラップ口座の市場規模(日本)

一般社団法人 日本投資顧問業会が公開している統計資料で、ロボアドバイザー(投資一任型)を提供しているネット証券のTOP5と総合証券などの証券会社のラップ口座運用残高上位TOP5を比較してみました。(2020年3月末時点)

※大和証券の運用残高には、大和証券のロボアドバイザー(投資一任型)も含まれていると思われるので、TOP5順位が異なるかもしれませんが内訳のデータがないため割愛。

ロボアドバイザー(投資一任型)の合計運用残高は約3,200億円、合計口座数は約37万件。対してラップ口座の合計運用残高約6.8兆円、合計口座数は約59万件となっており、1件あたりのラップ口座の運用残高の大きさがわかります。(TOP5の合計)

データは2020年3月時点のため、当記事を書いている2020年7月時点では各社コロナの影響を大きく受けていると思われますが、ロボアドバイザー(投資一任型)は、年々拡大している市場であることは間違いなく、2023年度には約260万口座の規模感になる予測も出ています。※3

ラップ口座やファンドラップで運用しているユーザー層がロボアドバイザー(投資一任型)に切り替えていくかどうか、ロボアドバイザー(投資一任型)を運営する各社の施策にも注目といえそうです。

アメリカの代表的なロボアドバイザー

世界のロボアドバイザーの市場規模は、2020年で約1.4兆ドル(利用者数は約7,050万人)、2023年には約2.5兆ドル(利用者数は約1億4,700万人)になる予測が出ており、その中でもアメリカは2020年約1兆ドル超えとなる見込みです。アメリカが世界の市場規模のシェア約75%を持っていることになります。(2位が中国、3位がイギリス)※4

アメリカの代表的なサービスを少しでも知っておくことは、日本のこれからのロボアドバイザーや資産運用業界を理解する上でも重要になるのではないでしょうか。

Vanguard Personal Advisor Services

Vanguard Personal Advisor Servicesは、世界的な資産運用会社の1つであるVanguard(バンガード)が自社開発したロボアドバイザーサービスで、2015年に正式リリースされました。日本ではハイブリッド型ロボアドバイザーと紹介されており(アメリカでは主流)、運用開始前にアドバイザーに将来の資産運用プランやポートフォリオを相談し、その運用プランに同意した後、運用は自動に行われますが、運用開始後にはビデオ電話やメールで専門アドバイザーに相談が可能となっています。

最低投資金額は5万ドルから設定されており、運用残高が50万ドル以上で専任アドバイザーが付きます。手数料は5万ドルで0.30%、5万ドル以上10万ドル未満で0.20%と下がっていき、25万ドル以上で0.05%になります。

最近はVanguard Digital Advisorというオンライン完結と思われるロボアドバイザーのリリースを発表しており、最低投資金額は3,000ドル、手数料は0.20%とより手軽に始められるサービスで規模拡大を目指しているようです。

Schwab Intelligent Portfolios

2019年10月に株式売買手数料無料という発表をしたことで世界・日本の金融業界で話題になった、アメリカ最大規模の証券会社 Charles Schwab(チャールズ・シュワブ)のロボアドバイザーサービスです。

Schwab Intelligent Portfoliosは自動で運用してくれるロボアドバイザーですが、Schwab Intelligent Portfolios Premiumという上位プランが用意されており、最低投資金額2万5,000ドルが必要かつ月30ドルの手数料を支払うことで、専門アドバイザーへの無制限の相談や家計簿管理ツール、資産運用プラン作成ツールの使用などが可能になります。

Schwab Intelligent Portfoliosのプランでは、最低投資金額5,000ドルから利用することができ、手数料は無料です。(ETFの経費率はかかります。)

Betterment

2010年にリリースされた独立系ロボアドバイザーのサービスを運営するBetterment(ベターメント)は、ロボアドバイザーから始まったスタートアップですが、2019年に銀行業に参入しています。(預金口座で0.4%の金利をつけていたりなど)手数料が低いほか、シンプルで使いやすいことから人気になっているようです。

Betterment DigitalとBetterment Premiumの2つのプランが用意されており、Digitalの手数料は0.25%、Premiumは最低投資金額が10万ドルからで手数料は0.40%かかります。その代わりに、専門アドバイザーへの相談が何回でも可能になります。

手数料部分などしか記載できなかったので、いずれアメリカのロボアドバイザーという記事で詳細に解説したいなと思います。

終わりに

日本のロボアドバイザーの現状について、簡単にではありますが、理解できる記事になったのではないかと思います。

今後はロボアドバイザー業界マップやアメリカ、ヨーロッパのロボアドバイザー業界の変遷、現状などもまとめていく予定です。

参考資料(※は本文外での参考)

※1:米国で拡大する「ロボ・アドバイザー」による個人投資家向け資産運用、野村資本市場クオータリー 2015年Winter、和田敬二朗、岡田功太

※2:ロボアドバイザーとAIファンド 現状と今後の展望、BUSINESS LAWYERS、 三宅 章仁

※3:資産運用ロボアドバイザー 2023年に260万口座規模に

※4:Robo-advisor Industry to hit $1.4trn This Year

※:http://www.nicmr.com/nicmr/report/repo/2015/2015aut05.pdf

※:https://www.tr.mufg.jp/houjin/jutaku/pdf/u201705_1.pdf

※:http://www.jsri.or.jp/publish/research/pdf/109/109_03.pdf

※:https://www.zenginkyo.or.jp/fileadmin/res/abstract/affiliate/kinpo/kinpo2017_1_3.pdf

※:https://www.nomuraholdings.com/jp/services/zaikai/journal/pdf/p_201601_02.pdf

免責事項

・当記事は情報提供のために作成されたものであり、投資勧誘を目的とするものではございません。

・当記事は執筆者個人が作成したものであり、所属企業の見解などを表すものではございません。